Деньги, инфляция. Что будет дальше

Возможности правительства финансировать бюджетные расходы за счет внутренних займов по сути исчерпались, как следует из данных Национального банка Украины (НБУ). В этих условиях критически возрастает роль грантов от союзников и внешних заимствований.

Больше новостей о Донбассе в нашем Telegram канале

Больше новостей о Донбассе в нашем Telegram канале

Второй источник следует считать очень плохим решением. Поскольку в условиях девальвации гривны с 29 до 40 грн/$ долговая нагрузка на украинскую экономику резко выросла в гривневом эквиваленте. Но похоже, что другого решения просто нет.

Гривна потекла в печать

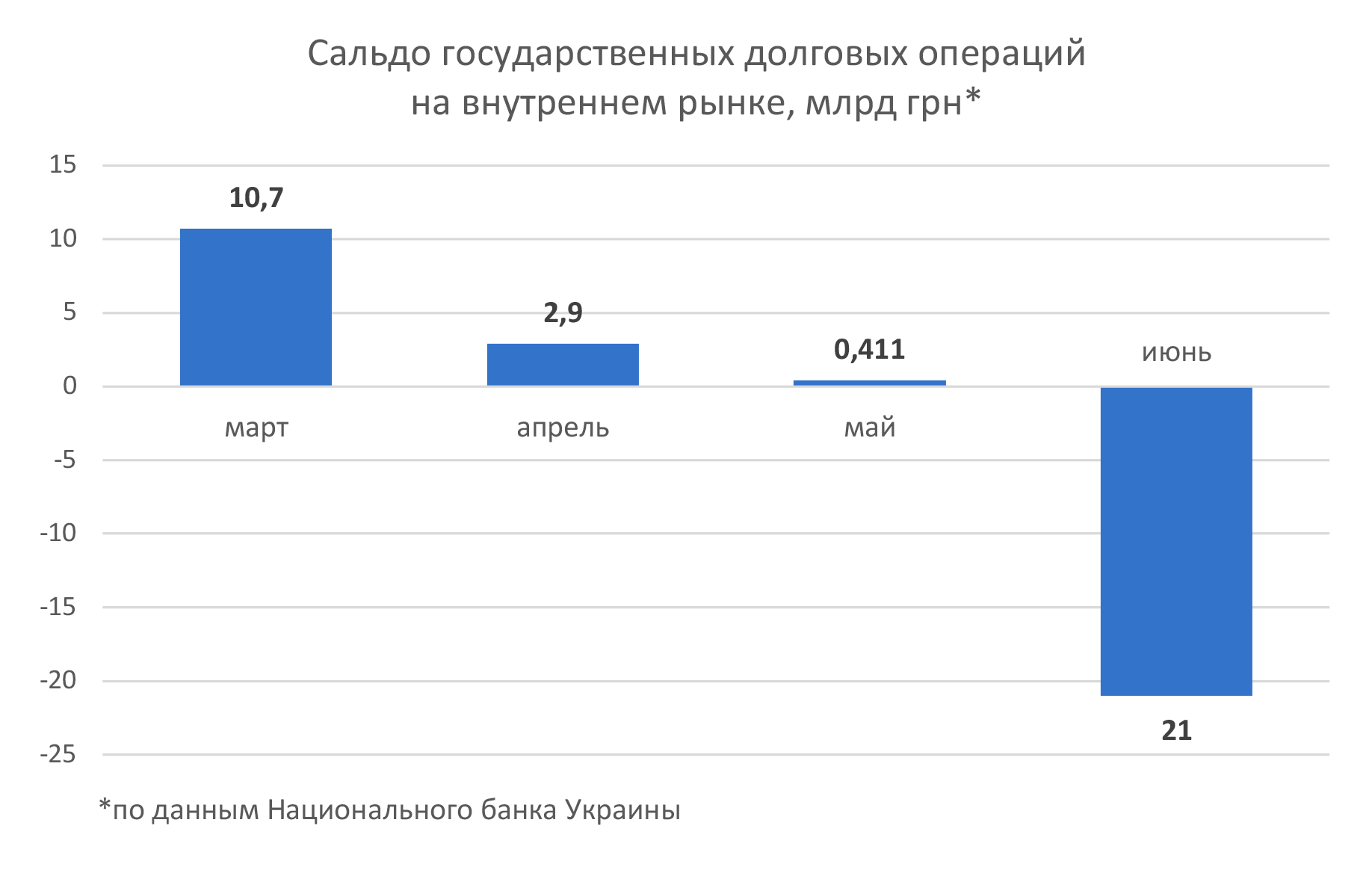

НБУ в июльском финансовом обзоре указал, что выплаты Минфина по ранее выпущенным облигациям внутреннего госзайма (ОВГЗ) в июне на 21 млрд грн превысили поступления в бюджет от новых размещений.

Т.е. ранее правительству удавалось рассчитываться по своим долговым обязательствам очень просто: за счет новых займов. При этом суммы платежей держателям облигаций перекрывались благодаря свежим денежным поступлениям. Так что правительство и Минфин оставались в плюсе.

Однако с началом войны положительное сальдо государственных долговых операций на внутреннем рынке стремительно ухудшалось. И в июне зашло в минус - причем сразу в колоссальный минус.

Как видно, еще в марте Кабмин смог получить от новых займов на 10,4 млрд грн больше, чем заплатил по предыдущим. Но буквально через 2 мес. уже получен разрыв на вдвое большую сумму.

Одной из причин стало нежелание зарубежных инвесторов (нерезидентов) вкладываться в украинские ОВГЗ на фоне полномасштабного российского военного вторжения.

Так, если взять целевые военные ОВГЗ с общим объемом выпуска 83,688 млрд грн. (по состоянию на 1 июля), то их нерезиденты купили всего на 1,4 млрд грн. Т.е. среди всех держателей этих ОВГЗ доля иностранных инвестфондов и банков – 1,67%.

Для сравнения. Доля нерезидентов в общем портфеле украинских ОВГЗ до войны превышала 12%. Так, в ноябре 2019 г. у нерезидентов находилось ОВГЗ на 100,99 млрд грн. Сейчас этот источник финансирования практически обнулился.

Поэтому нехватку денег в госбюджете, вызванную путинской военной авантюрой, Кабмин вынужден покрывать эмиссией гривны. Иными словами, с помощью печатного станка Нацбанка.

Таким же способом эту проблему украинское правительство решало в 1990-х гг. И тогда цены на прилавках магазинов менялись по несколько раз день. В сторону повышения. До последнего времени этого сценария удавалось избежать благодаря НБУ.

Нацбанк "стерилизует" "лишнюю" гривну через продажу банкам своих депозитных сертификатов и валюты на межбанковском рынке. Общий объем эмиссии с начала войны и до середины июля достигал 225 млрд грн.

Из них 133 млрд грн удалось "забрать" с помощью депозитных сертификатов. Еще 85 млрд грн "связаны" через продажу валюты из международных валютных резервов (МВР) НБУ.

Как отмечал ранее "ОстроВ", второй вариант приводит к ускоренному "таянию" МВР. Да и возможности НБУ по "стерилизации" через депозитные сертификаты небезграничны.

Поэтому избыточная гривна в итоге "потечет" из-под печатного станка на рынок, т.е. в экономику. Не нужно быть лауреатом Нобелевской премии по экономике, чтобы понять: ни к чему хорошему это не приведет.

Это доказывают и примеры других стран. Так, в Японии после второй мировой войны печать необеспеченной иены разогнала годовой рост потребительских цен до 3430%. Напомним, что в середине 1990-х гг. инфляция в мирной, но кризисной Украине достигала 10155%.

Чего ждать?

Тем не менее, Кабмин в июле внес на рассмотрение Верховной Рады поправки к госбюджету-2022, предусматривающие продолжение гривневой эмиссии на период действия военного положения.

По словам первого заместителя главы комитета ВР по финансовой, налоговой и таможенной политике Ярослава Железняка, принятие документа будет иметь негативные последствия. "Есть риск, что потом нам придется докапитализировать НБУ и искать на это деньги (когда он учтет бумаги правительства по своей методологии)", - пояснил он.

Глава Минфина Сергей Марченко в свою очередь подтвердил, что необеспеченная печать гривны продолжится. Она осуществляется путем покупки правительственных ОВГЗ Нацбанком.

"Эти условия вызваны тем, что у нас война. Мы не можем финансировать нашу армию за счет внешних источников: грантов и кредитов. Наши партнеры не дают нам средств на военную кампанию. Потому военную кампанию мы можем финансировать либо за счет налогов, либо за счет, в частности, выкупа облигаций Нацбанком. Это временно вынужденный шаг в условиях, когда мы воюем", - сказал министр в эфире одного из телеканалов.

С ним трудно не согласиться, но это означает продолжение эмиссионного давления на курс гривны. Которая, таким образом, до конца года имеет все шансы сползти до 50 грн/$.

Несмотря на "успокаивающее" заявление заместителя председателя НБУ Сергея Николайчука о том, что "Нацбанк имеет намного больше возможностей защищать новый (официальный) курс 36,57 грн/$, чем старый 29,25 грн/$".

В этом случае даже официальный показатель инфляции, т.е. роста потребительских цен, будет не менее 50-60% - несмотря на все усилия НБУ по ее сдерживанию с помощью высокой учетной ставки. И весьма вероятно, что июньское повышение ставки НБУ с 10% до 25% - не последнее в этом году.

Как ранее отмечал "ОстроВ", это приведет к почти полному сворачиванию кредитования экономики банковской системой, но позволит смягчить обесценивание гривневых сбережений населения – за счет повышения банками ставок по депозитам.

На этом фоне июльский прогноз НБУ, согласно которому инфляция в Украине по итогам 2022 г. превысит 30%, выглядит как очень и очень оптимистичный.

По мнению аналитиков Нацбанка, одним из условий для такого сценария является возобновление украинского экспорта через черноморские порты. Соответствующий договор подписан в Стамбуле 22 июля между Украиной, Россией, Турцией и ООН.

Однако действие документа распространяется только на экспорт зерна. Учитывая, как сложно и долго шли переговоры по данному вопросу (положительное решение достигнуто исключительно благодаря вмешательству ООН) – не стоит рассчитывать на расширение этих договоренностей на остальные позиции украинского экспорта.

Также сложно надеяться на рост урожая при значительном уменьшении посевных площадей из-за войны. А это еще одно из условий для реализации оптимистичного сценария Нацбанка.

При этом НБУ не упоминает в официальном сообщении еще один критерий, чрезвычайно важный для относительно "мягкой" девальвации гривны и относительно "мягкого" роста цен.

Это реструктуризация внешнего долга Украины, включая частичное списание и уменьшение процентных выплат. Замглавы Минфина Юрий Буца, государственный уполномоченный по вопросам внешнего долга, в конце июля признал, что света в конце тоннеля не видно.

"Общаемся с МВФ, каким может быть решение. Пока рано говорить, какие будут варианты... Видим проблему оттока, но не можем сказать, что у нас есть какое-то решение, о котором публично можем сказать. Думаем в этом направлении", - сказал он.

Думать надо побыстрее. И в Киеве, и в Вашингтоне, где находится центральный офис Международного валютного фонда.

В случае с МВФ при продолжении всех прежних обязательств Украина по итогам 2022 г. перечислит Фонду больше, чем получит от него в соответствии с ранее принятыми антикризисными программами.

Виталий Крымов, "ОстроВ"

Материалы по теме

Блеф и последняя надежда Путина

Украинцам снизят налоги. Когда и на сколько?

Экономика Украины: что не так?

Украина и экономика: где деньги?

Статьи

"Ужасы нашего городка". Как местные жители оккупированного Донбасса распространяют небылицы о зверствах Украины

Повышение тарифов на коммуналку, долги и подготовка к отопительному сезону. Интервью с экспертом в сфере ЖКХ Олегом Попенко