Гривня знецінюється. Що робити

Покупательная способность гривны даже по официальным прогнозам снизится вдвое до 2024 г. Соответствующие оценки в августе озвучил председатель правления Национального банка Украины (НБУ) Кирилл Шевченко.

Больше новостей о Донбассе в нашем Telegram канале

Больше новостей о Донбассе в нашем Telegram канале

Это означает, что в сентябре 2024 г. купить на 1000 грн можно будет примерно в 2 раза меньше товаров и услуг, чем сейчас. Причем это еще оптимистичный сценарий. Т.е. не самый худший.

Он основан на предположении, что война закончится в краткосрочной перспективе и инфляция (индекс роста потребительских цен) в 2024 г. вернется к значению ниже 10%. Таким образом, обнищание украинцев неизбежно. Но его можно смягчить.

Тарифная "подушка"

С этой целью Кабмин по указанию президента Владимира Зеленского разработал и внес на рассмотрения парламента законопроект №7427.

Документ окончательно принят депутатами 29 июля и предусматривает частичный запрет на повышение тарифов ЖКХ во время войны и последующие 6 мес. после ее официального завершения (т.е. отмены военного положения).

Многие СМИ не совсем корректно подали информацию об этом решении, выдав новость с заголовками "Рада запретила повышать тарифы ЖКХ во время войны", "Рада запретила подорожание коммуналки на время войны" и т.д.

Во-первых, под действие закона подпадают только горячая вода, отопление и газ. Т.е. стоимость холодной воды, электроэнергии, квартплата и вывоз мусора вполне законно могут дорожать.

Во-вторых, нет оснований не верить заявлению министра развития общин и территорий Алексея Чернышова, который 18 августа заявил, что "отопительный сезон будет без повышения тарифов на тепло и горячую воду для потребителей". Но!

Как пояснил первый заместитель председателя комитета Верховной Рады по вопросам финансов, налоговой и таможенной политики Ярослав Железняк, законопроект №7427 запрещает поднимать стоимость услуг по распределению газа и поставке тепла и горячей воды.

Т.е. сам газ и горячая вода могут подорожать. На довоенном уровне зафиксирована лишь стоимость их прокачки по трубопроводной сети в дома потребителей. В полном объеме закон охватывает только услуги отопления.

Здесь мораторий распространяется на все тарифные составляющие: производство, транспортировка и поставка тепла. Но именно в этом отопительном сезоне подорожания отопления действительно не должно быть.

Кабмин своим постановлением еще в июле закрепил цену газа для предприятий теплоэнергетики на отметке 7400 грн/1000 м3. Это довоенный уровень. Но такая цена будет действовать только до 31 мая 2023 г. Потом ее могут поднять. А могут и продлить мораторий.

Стоит отметить важность правительственного решения для сдерживания инфляции и обнищания граждан. Поскольку согласно данным Госстата, среднее домохозяйство в Украине тратит на оплату услуг ЖКХ 16-18% своего дохода.

Это вторая по значимости статья расходов. И соответственно, рост тарифов ЖКХ на втором месте среди факторов, разгоняющих инфляцию. Но не первый.

Печатные последствия

На первом месте девальвация (обесценивание) гривны по отношению к доллару. Она вызвана необеспеченной эмиссией гривны. Ранее "ОстроВ" отмечал, что запуск "печатного станка" НБУ уже стал причиной обвала курса с 28 до 40 грн/$.

И этот процесс продолжается. В августе НБУ "напечатал" для правительства очередные 30 млрд грн. путем покупки облигаций внутреннего госзайма. Это вынужденные меры: других способов финансирования государственных расходов в военных условиях у Кабмина нет.

Тем не менее, для гривны это означает дальнейшее падение в курсовую пропасть. Хорошая новость в том, что сейчас "печатный станок" сбавил обороты. Так, в апреле-мае в финансовую систему вливалось по 50 млрд грн., в июне – 100 млрд. В июле-августе – "всего" по 30 млрд грн.

Но, во-первых, с наступлением осени эмиссия может опять ускориться. Во-вторых, в любом случае приходится констатировать факт: гривна слабеет, гривна "худеет" и дальше будет только хуже. Даже когда война закончится.

Потому как сразу оправиться от ее последствий не под сил никому. В т.ч. украинской экономике, которая сама по себе имеет кучу уязвимостей (прежде всего это экспортно-сырьевая ориентация).

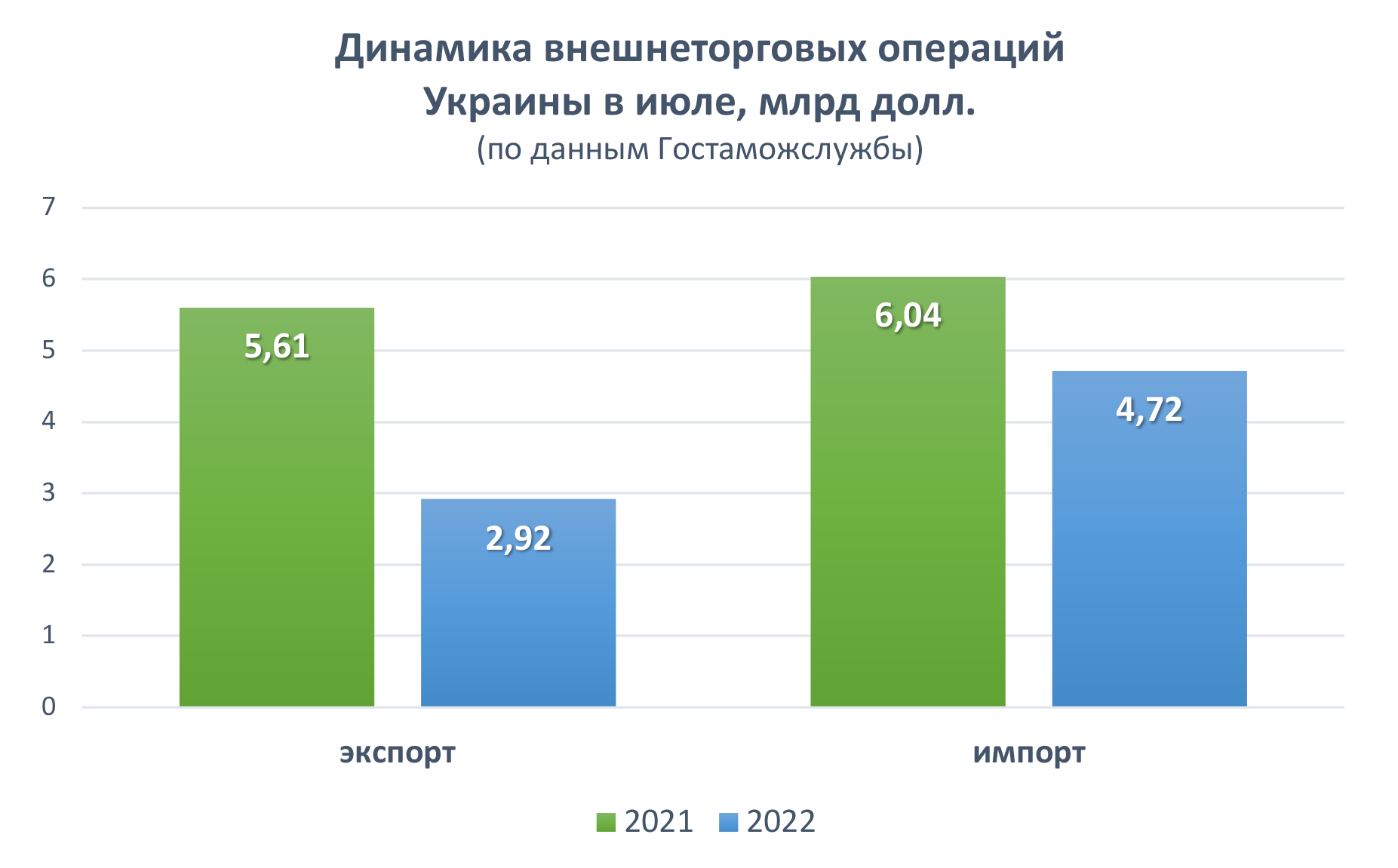

Остается добавить, что необеспеченная эмиссия - главный, но не единственный фактор, убивающий покупательную способность гривны. Речь о резком ухудшении внешнеторгового баланса Украины из-за портовой блокады в Черном море.

По итогам июля негативное сальдо внешней торговли выросло в 4,1 раза к июлю 2021 г., до $1,8 млрд. Т.е. только за один месяц из экономики "уплыла" такая огромная как для Украины сумма. Поскольку экспорт упал на 47,9%, практически вдвое. Тогда как импорт – всего на 21,9%.

Разница в темпах падения вызвана тем, что Украина экспортирует на мировой рынок сырьевые товары (в основном это зерно, подсолнечное масло, железная руда). Это массовые грузы, которые вывозятся именно через порты.

Тогда как импортирует Украина дорогостоящие высокотехнологичные товары. И ту же партию мобильных телефонов вполне можно доставить сюда по ж.-д. из Польши или Румынии. И стоимость одной этой партии, которая уместится в нескольких вагонах, будет та же, как у нескольких громадных океанских балкеров с рудой или зерном.

Итак, Украина сейчас ежемесячно теряет колоссальные объемы валюты на внешнеторговых операциях. Валюты становится все меньше, гривны – все больше. Отсюда проседание курса и обесценивание к доллару.

Впрочем, в Минэкономики уверяют (в августовском обзоре по итогам I полугодия), что гиперинфляцию по образцу 1990-х гг. Украине не грозит. И называют нынешние темпы инфляции "сдержанными". Пока это так и есть: с поправкой на военные условия.

Но важно понимать, что улучшений в обозримом будущем не предвидится. Будет только хуже. Вопрос только в том, насколько хуже и можно ли в этой ситуации как-то спасти денежные накопления (у кого они еще остались ).

Валютно-банковский расклад

Официальные лица советуют вкладывать сбережения в военные облигации. Т.е. специальные выпуски облигаций внутреннего госзайма (ОВГЗ), доходы от размещения которых предназначены для финансирования ВСУ.

Доходность по ним составляет 16% годовых (для облигаций со сроком обращения 1,2 года). Это в среднем соответствует ставкам по депозитным договорам на вклады, которые сейчас предлагают населению банки.

При этом даже официальный прогноз инфляции на текущий год от Нацбанка – 22,2%. Т.е. покупка ОВГЗ либо банковские вклады не способны полностью уберечь гривневые сбережения от "таяния". Они могут лишь существенно нивелировать этот эффект.

Единственно возможным способом остается перевод этих сбережений в доллары или евро. Да, это меганепатриотично: массовая конвертация гривневых вкладов ведет к долларизации финансовой системы Украины и ее экономики в целом.

Но для любого отдельно взятого гражданина или домохозяйства иного эффективного рецепта сейчас просто нет. Остается вопрос: насколько надежно сейчас держать деньги в банках?

Для ответа на него можно использовать пояснительный доклад глобального агентства Fitch Ratings, которое в августе снизило рейтинги стойкости и риска банкротства для 7 украинских банков, включая 4 государственных.

Само по себе это решение ничего не значит. Оно принято чисто формально. Ранее Fitch и другие глобальные агентства понизили рейтинг Украины и теперь вслед за этим просто сделали то же самое по отношению к украинским банкам. Но и снижение рейтинга Украины не означает, что у нас что-то резко ухудшилось.

Это опять же стандартное действие рейтинговых агентств в случае реструктуризации долга. Любой страны или компании. Острую необходимость такой реструктуризации внешнего госдолга Украины "ОстроВ" отмечал ранее.

Главное в этом докладе Fitch другое. Его эксперты полагают, что у наших банков достаточно валюты по сравнению с их потребностями.

Главной угрозой для украинских банков Fitch (совершенно справедливо) считает рост числа проблемных кредитов в условиях войны. Под них нужны огромные резервы и это может вызвать нехватку денег для обслуживания текущих обязательств. Включая выплаты вкладчикам.

Однако Нацбанк может и смягчить нормативы резервирования в военных условиях, (совершенно справедливо) допускают в агентстве.

Вместе с тем как позитивный фактор указывается на принятие в Украине закона о 100% гарантиях выплаты банковских вкладов во время войны. Т.е. даже если банк "лопнет", вкладчику заплатит государство.

Что правда, если это валютные вклады – вероятнее всего их будут возвращать в гривне по официальному курсу Нацбанка. Но это лучше, чем если деньги просто "сгорят" в результате инфляции.

И, наконец, Fitch позитивно оценивает действия НБУ, предоставляющего активную гривневую поддержку банкам. Но при этом предупреждает, что повышение рейтингов украинских банков в обозримой перспективе маловероятно.

С таким прогнозом трудно не согласиться. Как и с тем, что условия для банковского бизнеса значительно ухудшились из-за войны (об этом тоже говорится в докладе Fitch).

Тем не менее, факт остается фактом. Ни один банк в Украине за время войны не "лопнул". Да, многие банки закрыли часть отделений, но ни один из них не обанкротился.

И если в первые дни войны люди массово забирали деньги со счетов (не зная, до куда могут дойти российские танки) сейчас, когда стратегическая инициатива на стороне ВСУ – ожидать "банкопада" тем более не стоит.

Поэтому деньги в банки уже начали возвращаться. По данным Fitch, за время войны гривневые вклады населения выросли на 16%.

Виталий Крымов, "ОстроВ"

Статьи

Повышение тарифов на коммуналку, долги и подготовка к отопительному сезону. Интервью с экспертом в сфере ЖКХ Олегом Попенко

Беженцы из Украины: почему им больше не рады в ЕС