Санкційний фронт: весняний наступ

Нові заходи, вжиті навесні союзниками України, посилюють залежність російської економіки від Китаю. Вони також вирішують ринкові проблеми самих країн G7. Але не відповідають головним цілям санкційного тиску. В результаті складається парадоксальна ситуація: росія не має криголамів-танкерів для арктичного газового флоту, але при цьому вона продовжує будівництво військових кораблів. А ракети "Кинжал", якими агресор знищує українську цивільну інфраструктуру, як і раніше, містять десятки високотехнологічних деталей іноземного виробництва.

Більше новин про Донбас у нашому Telegram каналі

Більше новин про Донбас у нашому Telegram каналі

Битва за Арктику

Наприкінці лютого Великобританія приєдналася до американських санкцій щодо російського проєкту "Арктик СПГ-2". Він передбачає будівництво заводу з виробництва зрідженого природного газу (ЗПГ) у Мурманській обл. із потужністю 20 млн т на рік.

На "Арктик СПГ 2" у Кремлі покладали великі надії. На завершення будівництва цього об'єкта путін приїжджав особисто

Закордонні галузеві експерти розглядають цей проєкт як спробу Кремля компенсувати втрати від зниження трубопровідного газового експорту до ЄС.

Про його важливість говорить хоча б той факт, що у 2019 р. про японські інвестиції в Arctic LNG 2 на суму $3 млрд із тодішнім прем'єром С.Абе домовлявся особисто путін.

Мінфін США вніс однойменну компанію-оператора проєкту до списку санкцій у вересні 2023 р. Після цього іноземні партнери наприкінці грудня призупинили участь в Arctic LNG 2, пославшись на форс-мажор.

Це французький концерн TotalEnergies, китайські держкорпорації CNPC та CNOOC, а також японські концерни Mitsui та JOGMEC, які володіють частками по 10%. Інші 60% належать російському концерну "Новатек" олігарха Л.Міхельсона.

Менше з тим, перша черга заводу потужністю 6,6 млн т на рік встигла запрацювати наприкінці 2023 р. Тоді кремлівські ЗМІ підносили подію з наративом "на санкції нам байдуже". Але вже у квітні ц.р. "Арктик СПГ-2" оголосив про зупинення виробництва. Причина – відсутність спеціалізованих газовозів, пристосованих до льодових умов. Про форс-мажор щодо раніше укладених контрактів у зв'язку із санкціями оголосили суднобудівні компанії: південнокорейська Hanwha Ocean, японські Mitsui та O.S.K. Lines.

Тобто, видобуток газу є, можливість скраплювати його теж є – вивозити нема чим. "Перемога" над агресором? Звичайно. Ось тільки…

Не слід забувати, що США за підсумками 2023 р. стали найбільшим у світі експортером ЗПГ. І для американських компаній російські проєкти у цій сфері (під санкції Вашингтона також потрапив проєкт "Ямал ЗПГ") – небажані конкуренти. Тому вони й опинилися під ударом.

Звичайно, можна сказати: та яка, чорт забирай, нам різниця, якими мотивами керувалися в Білому домі? Головне, що вжиті заходи б'ють по економіці агресора. Отже, відповідають національним інтересам України.

Не зовсім так. "Позбавлення путіна можливості вести незаконну війну проти України", як висловився британський глава Мінфіну Дж.Хант – це одне. А "під шумок" вивести з ринку конкурентів неринковими методами – це зовсім інше.

Мотиви важливі. Оскільки якщо на чільне місце ставиться мотив №2, не вдасться досягти мети, задекларованої мотивом №1. Це підтверджується результатами журналістського розслідування, опублікованого у квітні закордонними ЗМІ.

Як з'ясувалося, російські військові суднобудівні заводи під міжнародними санкціями продовжують отримувати європейські деталі за допомогою фірм з Хорватії та Італії. Йдеться про "Північну верф" (м.Санкт-Петербург) та "Зеленодольську верф" (Татарстан).

Втулки для болтів та пристрій для упорскування забортної води від нідерландського виробника Discom, електричні реле гідравлічної буксирувальної лебідки від французької Schneider Electric, інтерфейсні плати від шведського Jowa, німецькі фільтри для олії Hydac International.

Такий далеко не повний перелік постачання для Північної та Зеленодольської верфей, проведених після введення санкцій у 2022 р. через хорватську компанію Adria Winch та італійську Melcal. Це те, що журналісти відстежили за митними деклараціями у відкритому доступі.

Зазначається, що заводи в Санкт-Петербурзі та Татарстані займаються будівництвом малих ракетних кораблів та патрульних бойових катерів для ВМФ РФ.

Серед них – ракетний катер "Самум" і патрульний корабель "Сергій Котов", які безпосередньо брали участь у війні проти України у складі Чорноморського флоту РФ. Перший був підбитий, а другий затонув біля берегів Криму.

Здавалося б, дивно – санкції залишають росію без танкерів-криголамів, але не заважають будувати військові кораблі. Але якщо згадати про різницю в мотивах №1 та №2, тоді все одразу стає на свої місця.

Алюмінієвий прес

У середині квітня США та Великобританія заборонили торгівлю російськими алюмінієм, нікелем та міддю на Лондонській та Чиказькій товарних біржах.

Експорт кольорових металів – друга за значимістю стаття російського експорту після енергоресурсів (нафти, газу та вугілля). Але треба розуміти, що на біржову торгівлю у "Російської мідної компанії", холдингів "Російський алюміній" та "Норильський нікель" припадає лише невелика частка продажу.

Основну частину продукції вони постачають за прямими довгостроковими контрактами з покупцями. "На нашу думку, нові обмеження не повинні суттєво вплинути на бізнес компаній", – зазначає провідний аналітик російського "Промсвязьбанку" О.Головінов.

"Ми вважаємо, що щодо російських металургів наслідки цього заходу матимуть стриманий характер, експортні поставки вже давно спрямовуються до Азії. Більше того, відновлення виробничої активності в Китаї сприятиме зростанню попиту на кольорові метали, що позитивно для "Норнікелю" та інших гравців ", – наголошує аналітик російської інвесткомпанії "Цифра-Брокер" Н.Пир'єва.

Думки тамтешніх експертів підтверджуються коментарями самих представників санкційних компаній. За словами віце-президента "Норнікеля" з продажу А.Берліна, після лютого 2022 р. "Норнікель" змінив географію продажів, змістивши фокус на Азію.

Як результат, частка азіатського ринку у виручці компанії за 2023 р. уперше в її історії перевищила 50%. "Ми перебудовуємо нашу систему продажів. У таких умовах Китай став найбільшим ринком збуту "Норнікеля", – заявив А.Берлін наприкінці березня ц.р. (тобто до крайньої "порції" санкцій)".

Раніше "ОстроВ" зазначав, як Кремль, намагаючись шантажувати ЄС надхмарними цінами на газ, позбавив свій "Газпром" ключового ринку збуту – європейського. І "підсадив" його на китайську "газову голку". Очевидно, що за цим сценарієм зараз розвиваються події і в кольоровій металургії.

Тобто, вирішуючи миттєве питання "вирватися з-під преса західних санкцій", найбільші російські компанії (і економіка в цілому) одночасно створюють набагато серйознішу, глобальну проблему. На перспективу.

Але якщо "по часнику", то це головний біль самих росіян. На перебіг подій в Україні ці речі аж ніяк не впливають. В т.ч. на терміни завершення війни. Тому свіжі санкції проти російського кольорового металу, м'яко кажучи, не надто допомагають українцям. А навіщо тоді вони запроваджувалися?

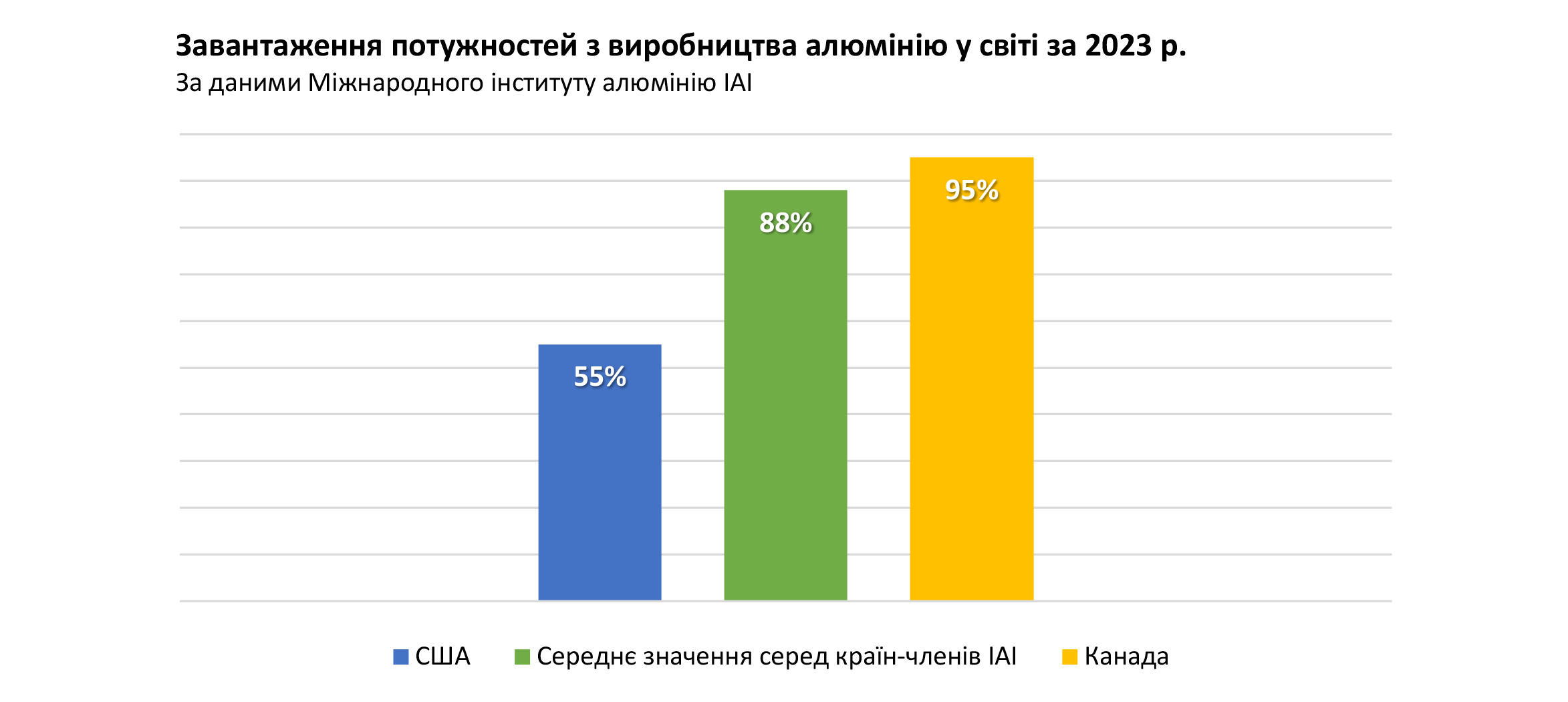

Знову ж таки треба згадати, що в останні роки США посідають малопочесне для себе 9 місце у світі з виробництва алюмінію. Американська корпорація Alcoa – третій за величиною виробник. Нижче наведена інфографіка ілюструє ситуацію.

Отже, потужності США майже вдвічі недозавантажені проти лідера, Канади. І приблизно на третину порівняно із середньосвітовим показником. Це пов'язано з тим, що американська влада не може забезпечити цю галузь дешевою електроенергією.

Тобто, коли світові ціни на алюміній опускаються нижче за певну планку – виплавка алюмінію в США стає збитковою. Логічно, що за високих світових цін американські алюмінієві виробники почуваються комфортно.

Заборона на біржову торгівлю російським алюмінієм штовхає світові ціни нагору. Оскільки під час підписання двосторонніх контрактів до уваги беруться біржові котирування. А на тій же Лондонській біржі металів LME на російський алюміній припадало 96% складських запасів.

За даними трейдерів, біржові котирування на алюміній і нікель у квітні піднялися на 9% – на тлі новин про американські та британські санкції. Ціль цих заходів досягнуто? Так. Якщо виходити з мотиву №2.

Європейський аспект

Виходячи з цього, не варто чекати на чудеса і від XIV пакету антиросійських санкцій, про підготовку якого у квітні повідомив віце-президент Єврокомісії В.Домбровскіс. З його коментаря випливає, що, як і попередній пакет, нові заходи не розширюють санкційне поле.

За словами високопосадовця, ЄК шукає спосіб зупинити обхід санкцій через західні дочірні компанії, які працюють у країнах за межами ЄС.

"З точки зору ЄС, материнські компанії ЄС, які зберігають вплив на бізнес-операції своїх зарубіжних дочірніх компаній, можуть нести відповідальність за операції, які здійснюють ці дочірні компанії", – пояснив він.

Тема дуже актуальна. Оскільки, як підрахували західні ЗМІ, найбільші західні банки, що залишилися в РФ, в 2023 р. заплатили до федерального бюджету понад €800 млн податків. Це у 4(!) рази більше, ніж у довоєнному 2021 р.

Серед найбільших бюджетних донорів для агресора – німецькі Commerzbank та Deutsche Bank, а також австрійський Raiffeisen Bank International.

Раніше "ОстроВ" також зазначав, що для морського перевезення своєї нафти, що продається вище встановленої G7 цінової "стелі", росіяни використовують т.зв. "тіньовий" флот – танкери під прапорами країн, які не приєдналися до обмежень.

За словами В.Домбровскіса, ЄК збирається закрити цю "лазівку" у своєму XIV санкційному пакеті.

"Він, ймовірно, включатиме широкий перелік обмежувальних заходів із сильним акцентом на боротьбу з обходом – наприклад, у морському секторі, оскільки росія продовжує намагатися порушувати верхній кордон цін на експорт нафти", – пояснив він.

Отже, нові анонсовані заходи потрібні, сумнівів немає. Інша річ, що ситуація вже нагадує замкнене коло.

Європейці запроваджують санкції – у РФ знаходять спосіб їх обійти. ЄС ставить "огорожу" на обхідних шляхах – росіяни знаходять у цій "огорожі" якусь "хвіртку" або роблять під неї "підкоп", умовно кажучи. ЄС ставить на місці "підкопу" нову "огорожу" – під яку знову робиться "підкоп".

Така собі нескінченна гра в "кішки-мишки". І вона триватиме, поки в питанні санкцій західні союзники України ставлять на чільне місце власні ринкові інтереси, а не припинення війни путіним.

Матеріали по темі

Російський метал у Європі: "історична помилка" Брюсселя

Аргентина відмовилася прийняти танкер із російським скрапленим газом

Обмеження доступу Кремля до нафтодоларів: Єврокомісія не бачить підстав для перегляду стелі цін на російську нафту

Туреччина припинила транзит підсанкційних товарів до РФ

Статті

Підвищення тарифів на комуналку, борги та підготовка до опалювального сезону. Інтерв'ю з експертом у сфері ЖКГ Олегом Попенком

Біженці з України: чому їм більше не раді в ЄС